2017 im Rückblick: Die 10 wichtigsten IoT-Trends

Bild: @istock.com/NicoElNino

Zu Beginn des neuen Jahres blickt IoT Analytics in gewohnter Manier auf die wichtigsten Entwicklungen, die den IoT-Markt in den vergangenen 12 Monaten bestimmt haben. Neben allgemeinen Beobachtungen finden Sie im Folgenden auch unsere Top 10 des Jahres 2017.

Mehr vernetzte IoT-Geräte als Smartphones und PCs

2017 gab es erstmals mehr IoT-Devices (vernetzte Fahrzeuge, Zähler, Maschinen, Wearables usw.) als vernetzte Geräte wie PCs, Laptops, Tablets und Smartphones, die nicht dem Internet der Dinge zuzuordnen sind. Obwohl exakte Zahlen nur schwer zu fassen sind, herrscht Einigkeit darüber, dass weltweit fast 8 Milliarden IoT-Produkte in Gebrauch sind. Die Zahl der vernetzten Nicht-IoT-Geräte beläuft sich demnach auf rund 7 Milliarden.

Stabiles Interesse am Internet der Dinge

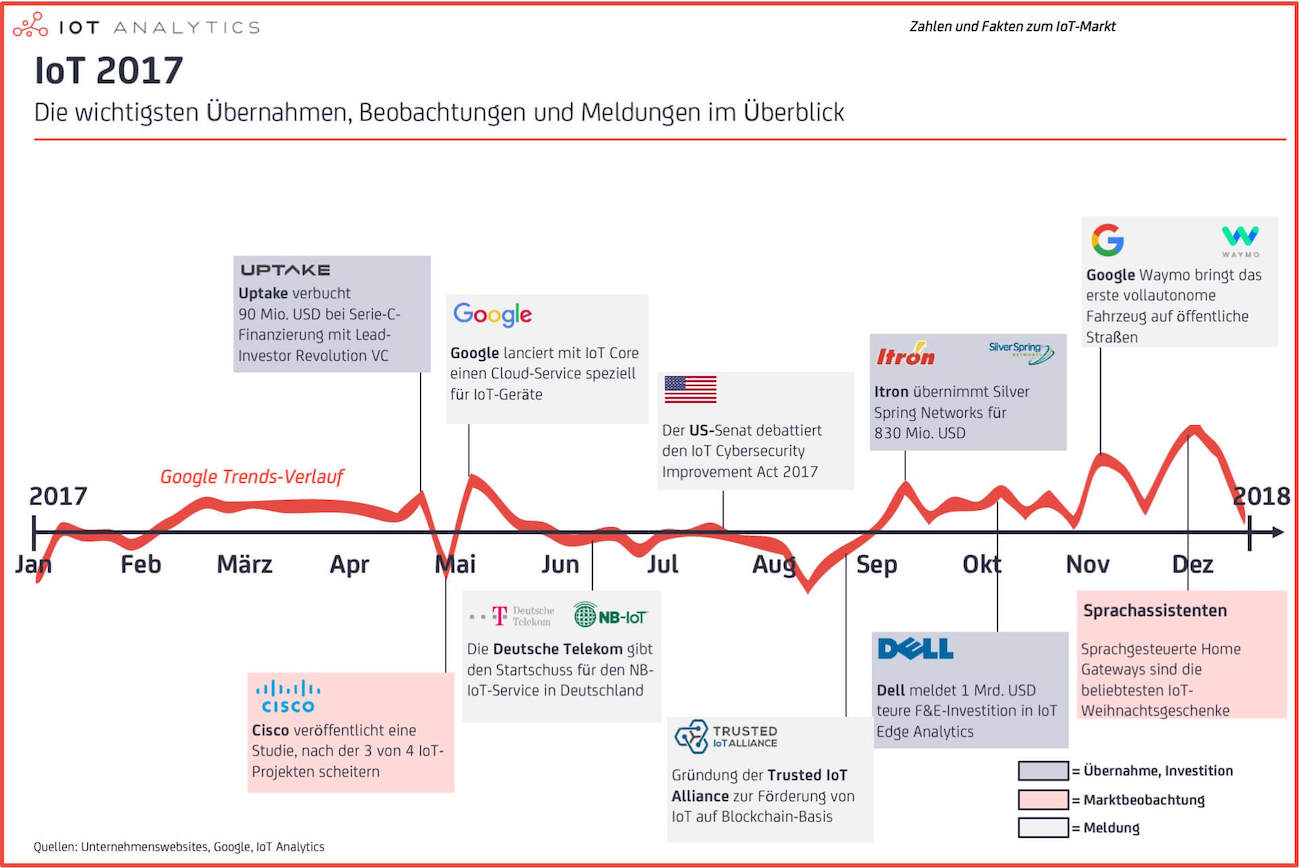

Generell scheint das Interesse an IoT-Technologien auf hohem Niveau zu stagnieren. Google Trends zeigte 2015 einen scharfen Anstieg bei der Anzahl der IoT-Suchanfragen, gefolgt von einer weiteren Zunahme im Jahr 2016. Wie aus der nachstehenden Abbildung hervorgeht, verläuft die (rot eingezeichnete) Trendlinie für 2017 dagegen im Wesentlichen flach. Der Grund: Andere (verwandte) Trends wie Blockchain, KI und autonomes Fahren erregten im vergangenen Jahr mehr Aufmerksamkeit als klassische IoT-Themen. Das anhaltend hohe Interesse belegt, dass das Internet der Dinge weltweit im Mainstream angekommen ist. Allerdings sorgte der IoT-Sektor 2017 für weniger Schlagzeilen als manch andere Technologie, weshalb sich das Interesse insgesamt weniger explosionsartig entwickelte als in der Vergangenheit.

IoT 2017: Die Top-Themen

Auch 2017 gab es Entwicklungen, die den

IoT-Bereich maßgeblich geprägt haben. Für IoT Analytics zählen die folgenden (in chronologischer Reihenfolge genannten) Meilensteine zu den zehn wichtigsten Themen des Jahres:

1. Die teuerste Startup-Finanzierung: Uptake

Das in Chicago ansässige Startup Uptake gehört zu den Investment-Überfliegern der Branche: 2017 konnte es in zwei Finanzierungsrunden insgesamt 207 Mio. USD von den Investoren einsammeln. Auf die 90 Mio. USD aus der Serie-C-Finanzierung im April folgten weitere 117 Mio. USD, die bei der Serie-D-Runde im November eingeworben wurden. Der 2014 gegründete Newcomer wird aktuell mit einem Wert von ca. 2 Mrd. USD gehandelt und beschäftigt nahezu 1000 Mitarbeiter. Dabei handelt es sich meist um junge Datenwissenschaftler und Softwareingenieure, die Uptake zum Data-Analytics-Hub für das industrielle Internet der Dinge machen sollen.

Allen Erfolgsmeldungen zum Trotz waren in jüngster Zeit auch negative Stimmen zu hören. So sehen einige Experten Parallelen zum Aufstieg und Fall von Groupon, an dessen Gründung Uptake-CEO Brad Keywell ebenfalls beteiligt war. Ihr größter Kritikpunkt: Uptake kann noch immer kein Killer-Produkt vorweisen, das sich in großem Maßstab skalieren ließe – ein schwer nachvollziehbares Manko bei einer 2 Mrd. USD schweren Hightech-Firma mit drei Jahren Marktpräsenz. Der seit der Frühphase engagierte Minderheitsgesellschafter und Kunde Caterpillar beendete sein Investment denn auch im November 2017 und kündigte an, „seine Kooperationsfelder mit Uptake“ neu auszurichten. Zu den Gründen für diese Entscheidung wollte sich Caterpillar nicht äußern.

Eine vergleichbare Erfolgsstory schreibt das japanische Startup Preferred Networks. Das ebenfalls im Analytics-/KI-Markt aktive Unternehmen wurde wie Uptake im Jahr 2014 gegründet. 2017 konnte sich Preferred Networks über eine kombinierte Finanzierung in Höhe von 172 Mio. USD freuen, die unter Federführung der beiden Industriegiganten Toyota Motor Corporation und Mitsui&Co stand.

Auch andere IoT-Newcomer verbuchten 2017 stolze Summen:

View (200 Mio. USD – Serie G – Smarte Fensterscheiben aus elektrochromem Glas)

Ring (109 Mio. USD – Serie D – Smart-Home-Sicherheit)

Forgerock (88 Mio. USD – Serie D – IoT-Sicherheit)

Actility (75 Mio. USD – Serie D – LPWA/IoT-Plattform)

Ayla Networks (60 Mio. USD – Serie D – IoT-Plattform)

2. Die einflussreichste Publikation: Cisco-Studie zum Erfolg von IoT-Projekten

2016 war der Übergang vom Hype zum Realismus eines der Schlüsselthemen, mit denen sich unsere Experten beschäftigten. Die Industrie musste erkennen, dass die Zahl der erfolgreichen IoT-Implementierungen deutlich hinter den Erwartungen zurückblieb. In dieselbe Kerbe schlug eine Marktuntersuchung vom Mai 2017, die für heiße Debatten sorgte. Laut der von Cisco veröffentlichten umfangreichen Studie „scheitern fast 75 % aller IoT-Projekte.“

2016 war der Übergang vom Hype zum Realismus eines der Schlüsselthemen, mit denen sich unsere Experten beschäftigten. Die Industrie musste erkennen, dass die Zahl der erfolgreichen IoT-Implementierungen deutlich hinter den Erwartungen zurückblieb. In dieselbe Kerbe schlug eine Marktuntersuchung vom Mai 2017, die für heiße Debatten sorgte. Laut der von Cisco veröffentlichten umfangreichen Studie „scheitern fast 75 % aller IoT-Projekte.“

Die Cisco-Publikation wirft ein Schlaglicht auf das, was wir als „die vier größten Hürden für eine umfassende IoT-Akzeptanz“ bezeichnen: fehlende Interoperabilität, mangelnde Sicherheitskonzepte, unklare Datenschutzlage und ungewisse Investitionsrentabilität. Damit das Internet der Dinge auf breiter Front Erfolg haben kann, muss jede einzelne dieser Hürden abgeräumt werden.

Vor diesem Hintergrund ist es kein Wunder, dass eine Reihe von IoT-Initiativen 2017 sang- und klanglos eingestellt wurde. So verabschiedete sich Mozilla z. B. im Februar 2017 von der Idee eines IoT-Betriebssystems.

3. Die bahnbrechendste Neuerung: IoT-Cloud

Cloud-Backends, die nach dem IaaS-Modell bereitgestellt werden, sind ein zentraler Baustein von IoT-Deployments. Entsprechend haben sowohl Amazon als auch Microsoft ihre IoT-Cloud-Angebote um innovative Features ergänzt. Mit „Azure IoT Edge“ lancierte Microsoft einen Dienst, der kleinen Geräten auch dann die Ausführung von Cloud-Services erlaubt, wenn sie nicht mit der Cloud verbunden sind. In eine ähnliche Richtung geht Amazon mit seinen erweiterten Funktionen für Gerätemanagement und -sicherheit, die es auf der re:event im November vorstellte.

Cloud-Backends, die nach dem IaaS-Modell bereitgestellt werden, sind ein zentraler Baustein von IoT-Deployments. Entsprechend haben sowohl Amazon als auch Microsoft ihre IoT-Cloud-Angebote um innovative Features ergänzt. Mit „Azure IoT Edge“ lancierte Microsoft einen Dienst, der kleinen Geräten auch dann die Ausführung von Cloud-Services erlaubt, wenn sie nicht mit der Cloud verbunden sind. In eine ähnliche Richtung geht Amazon mit seinen erweiterten Funktionen für Gerätemanagement und -sicherheit, die es auf der re:event im November vorstellte.

2017 betrat ein weiterer Branchenriese die IoT-Bühne: Google. Im Mai ging der mit viel Spannung erwartete „Cloud IoT Core“-Service an den Start. Er vereinfacht die Registrierung von IoT-Geräten in der Cloud und übernimmt zudem eine „Brückenfunktion“, indem er eine native Unterstützung gängiger IoT-Protokolle bereitstellt. Auch wenn die IoT-Funktionalität von Google derzeit noch hinter Amazon und Microsoft zurückbleibt, macht sie eines deutlich: Alle großen Anbieter von Cloud-Infrastrukturen haben verstanden, dass für das Internet der Dinge andere Tools und Services benötigt werden als für traditionelle Cloud-Angebote.

4. Die wichtigste Konnektivitätsinnovation: NB-IoT

Mit Narrow-Band IoT (NB-IoT) begann 2017 der Siegeszug einer neuen Kommunikationstechnologie, die als regulierte (d. h. im lizensierten Spektrum arbeitende) Alternative zu lizenzfreien LPWA-Varianten wie Sigfox oder Lora antritt. Wie diese ist auch NB-IoT ein Konnektivitätsstandard, der speziell für batteriebetriebene Remote-Geräte entwickelt wurde. Da die NB-IoT-Technologie von zahlreichen großen Telekommunikationsunternehmen weltweit unterstützt wird, ist ihr Erfolg quasi vorbestimmt.

Im Juni 2017 gab die Deutsche Telekom als einer der ersten Betreiber den Startschuss für einen NB-IoT-Service (in Deutschland und den Niederlanden). Das Starterpaket kostet 199 Euro und beinhaltet die Nutzung von bis zu 25 SIM-Karten für 6 Monate mit einer maximalen Datenrate von jeweils 500 KB.

Allerdings war es Samsung, die im Oktober 2017 das erste Consumer-Gerät mit NB-IoT auf den Markt brachten. Der IoT-fähige „Connect Tag“-Tracker funktioniert sowohl in Innenräumen als auch im Freien. Obwohl die Schmalbandtechnologie eine Batterielebensdauer von bis zu zehn Jahren verspricht, ist in dieser Hinsicht noch Luft nach oben: Der Samsung-Tracker muss nach maximal sieben Tagen aufgeladen werden.

5. Die bedeutendste Gesetzesinitiative: US IoT Cybersecurity Act

Beim letzten Rückblick belegte der IoT-Angriff auf Dyn-Server Platz 1 der zehn wichtigsten Themen. Aufgeschreckt durch diese und andere Attacken, machten sich Regierungen weltweit daran, mit neuen Gesetzen für mehr Sicherheit im IoT-Sektor zu sorgen. Allerdings fällt es ihnen erkennbar schwer, geeignete Antworten auf die Sicherheitslücken von IoT-Geräten zu finden.

Einer der wenigen aktuellen Gesetzesvorschläge zum Thema ist der „Internet of Things Cybersecurity Improvement Act“, den der US-Senator Mark Warner im August 2017 ins amerikanische Oberhaus einbrachte. Er sieht ein Minimum an Sicherheitsstandards für vernetzte Geräte vor, wie beispielsweise die Patchbarkeit der Systeme und den generellen Verzicht auf fest codierte Standard-Passwörter. Unglücklicherweise befindet sich das Gesetz noch in einer sehr frühen Phase, und seine Verabschiedung durch den US-Senat gilt als keinesfalls sicher. Zudem würde es anfänglich nur für IoT-Geräte der US-Regierung gelten. Dessen ungeachtet könnte es ein Meilenstein für den globalen IoT-Markt werden, da es eines der vier größten Hindernisse für die Akzeptanz durch Unternehmen und Verbraucher aus dem Weg räumen würde: das mangelnde Vertrauen in die IoT-Sicherheit.

6. Der meistdiskutierte Trend: Blockchain

„Kryptowährung“ war unbestritten eines der Buzzwords des Jahres 2017. Allein ihr bekanntester Vertreter, Bitcoin, schoss um rund 15.000 % in die Höhe. Mit dem Aufstieg der digitalen Währungen rückte auch die Blockchain als technologische Basis ins Rampenlicht der Öffentlichkeit. Neben dem Zahlungsverkehr, der verteilten Datenspeicherung in der Cloud und der Vertragsverwaltung gehört das Internet der Dinge zu den zentralen Anwendungsfeldern der Blockchain. Grundsätzlich können smarte Verträge, die zwischen Geräten und einer verteilten vertrauenswürdigen Quelle abgeschlossen werden, in bestimmten Fällen durchaus sinnvoll sein. Zu nennen wären hier beispielsweise Anwendungen aus dem Bereich IoT-Sicherheit und Supply Chain. Einige der 2017 entstandenen Kryptowährungen wie IOTA, IoT Chain und IoT Coin fokussieren sich ausschließlich auf das Internet der Dinge.

Eine wichtige Rolle dürfte die Trusted IoT Alliance spielen, die im September 2017 gegründet wurde und mit Hilfe der Blockchain ein sicheres und vertrauenswürdiges IoT-Ökosystem schaffen will. Geführt wird das Bündnis für mehr IoT-Sicherheit von so namhaften Unternehmen wie Bosch, BNY Mellon, Cisco, Gemalto und der U.S. Bank. Ein Wermutstropfen: Die 12 derzeit laufenden industriellen Proof-of-Concept-Projekte sollen laut offizieller Roadmap erst 2020 abgeschlossen sein; bis zu ersten Resultaten müssen wir uns also noch zwei Jahre gedulden.

7. Die größten M&A-Deals: Itron / Silver Spring Networks & Thales / Gemalto

Unterm Strich wurden 2017 deutlich weniger IoT-Transaktionen realisiert als im Vorjahr. Mega-Übernahmen, wie sie 2016 mit der Softbank und ARM (32 Mrd. USD) oder Qualcomm und NXP (39 Mrd. USD) zu verzeichnen waren, fanden 2017 nicht statt.

Im September 2017 gab der US-Energieversorger und Smart-Meter-Marktführer Itron bekannt, für 830 Mio. USD den Spezialisten für Mesh-Netzwerke Silver Spring Networks zu übernehmen. Während die Investoren die potenziellen Einspar- und Absatzsynergien feierten, sprachen vermutlich auch handfeste IoT-Gründe für die Akquisition. Mit seinen erfolgreichen RF-Mesh-Systemen stand Silver Springs in direkter Konkurrenz zur Zigbee-basierten Zählertechnologie von Itron. Gemeinsam verwalten die beiden Unternehmen nun eine Kundenbasis mit mehr als 90 Millionen Endgeräten.

Auch diese IoT-Akquisitionen und -Merger machten 2017 von sich reden:

Cisco/Viptela (610 Mio. USD – Netzwerkvirtualisierung)

Nokia/Comptel (347 Mio. USD – softwarebasierte Lösungen für die Datenkommunikation)

Dialog Semiconductor/Silego (306 Mio. USD – Halbleiter)

Sierra Wireless / Numerex (107 Mio. USD – Managed-IoT-Lösungen)

Software AG / Cumulocity (nicht veröffentlicht – IoT-Gerätemanagement)

NACHTRAG: Nachdem dieser Artikel bereits geschrieben war, übernahm der französische Elektronikexperte Thalesone einen der führenden Anbieter von IoT-Sicherheitslösungen, Gemalto – mit 4,8 Mio. USD der größte IoT-Deal des Jahres.

8. Das IoT-Thema mit dem größten Potenzial: Edge Analytics

Im IoT-Sektor gibt es viele heiß diskutierte Themen: Security-by-Design gehört ebenso dazu wie Blockchain, Machines-as-a-Service (MaaS), 5G oder IT/OT-Konvergenz. Für uns ist Edge Analytics der Trend, der sich am rasantesten entwickelt.

Im IoT-Sektor gibt es viele heiß diskutierte Themen: Security-by-Design gehört ebenso dazu wie Blockchain, Machines-as-a-Service (MaaS), 5G oder IT/OT-Konvergenz. Für uns ist Edge Analytics der Trend, der sich am rasantesten entwickelt.

Der Begriff beschreibt eine Architektur, bei der intelligente Entscheidungen nicht in der Cloud, sondern lokal getroffen werden. Dies kann im Gateway, in dem jeweiligen IoT-Gerät oder sogar in einem Sensor erfolgen. Dabei kann Edge Analytics für das bloße Filtern eines Datenstroms stehen, um sicherzustellen, dass nur relevante Daten in die Cloud geschickt werden. Oder es kann für Entscheidungs- und maschinelle Lernprozesse beschreiben, die lokal und in Echtzeit ablaufen.

Im Oktober 2017 kündigte der US-amerikanische Technologiepionier Dell an, 1 Mrd. USD in die verteilte Edge-Intelligenz für das Internet der Dinge investieren zu wollen. CEO Michael Dell ist davon überzeugt, dass ein „Distributed-Core-IT-Modell entstehen wird, bei dem Edge-Geräte und -Systeme in Echtzeit reagieren müssen, um effektiv funktionieren zu können.“ Um sich hierfür zu rüsten, gründete das Unternehmen eine neue Geschäftseinheit „IoT Solutions Division“ und betätigt sich als Lead-Investor für Startups, die in diesem Bereich aktiv sind. An vorderster Front steht dabei das in Mountain View ansässige Foghorn, das 2017 mit beeindruckenden 33 Mio. USD unterstützt wurde. Dell ist auch einer der mehr als 50 Teilnehmer an dem neuen Open-Source-Projekt „Edge X Foundry“, das im April 2017 an den Start ging.

Sehen wir also bald das „Ende des Cloud Computing“, weil sich die Welt in Richtung „verteilter Edge-Intelligenz“ entwickelt, wie dies von Peter Levine (Andreesen Horowitz) provokant postuliert wurde?

IoT Analytics ist skeptisch und geht davon aus, dass in absehbarer Zukunft eine hybride Struktur aus Edge- und Cloud-Intelligenz vorherrschen wird. Edge Analytics wird in Umgebungen mit geringen Bandbreitenanforderungen und/oder kurzen Latenzzeiten wie Ölplattformen, Bergwerken und Produktionsanlagen eine wichtige Rolle spielen. Seine Bedeutung dürfte zunehmen, da das Mooresche Gesetz zwangsläufig zu einer kontinuierlichen Erhöhung der lokalen Speicher- und Rechenkapazitäten führt. Ein potenzieller Knackpunkt wird allerdings das reibungslose Zusammenspiel von Geräten und Cloud sein, da viele der unkritischen Tasks und massiven Datenspeicherungen in der Cloud stattfinden. Die Lösung könnte „5G“ lauten. Mit seiner enormen Geschwindigkeit und den deutlich geringeren Latenzzeiten könnte der neue Mobilfunkstandard, der vermutlich erst nach 2021 in großem Maßstab verfügbar sein wird, der Cloud neuen Auftrieb geben.

9. Die faszinierendste Implementierung von IoT-basierter Analytik: Google Waymo

2017 war das erste vollautonome (fahrerlose) Fahrzeug auf öffentlichen Straßen unterwegs. Antriebsmotor war Google, Ort des Geschehens Phoenix, Arizona. Für uns ist dies die bisher faszinierendste Implementierung von IoT-basierter Analytik und künstlicher Intelligenz (KI). Sie ist auch ein exzellentes Beispiel für Edge Analytics, bei der Funktionen des maschinellen Lernens in eine Kamera (Edge) integriert wurden, so dass das Fahrzeug sofort reagieren kann.

Seit November 2017 betreibt die Google-Tochterfirma Waymo eine Ride-Sharing-Flotte von selbstfahrenden Chrysler-Pacifica-Minivans, die den Einwohnern von Phoenix zur Verfügung steht. Auch wenn bisher noch kein Unfall gemeldet wurde, meiden die Google-Fahrzeuge bis dato wohl die Highways (vielleicht, weil ein Unfall hier deutlich drastischere Konsequenzen hätte). Trotz dieser kleinen Einschränkung markiert Google mit seinem Feldversuch einen wichtigen Meilenstein auf dem Weg zum vollautonomen Fahren.

Für seinen Coup nutzt Google proprietäre Hardware und ein neuartiges Simulations- und Testverfahren. Zum einen entwickelten die Google-Ingenieure zwei neue Kategorien von LiDAR-Sensoren für die nähere und weitere Entfernung, zum anderen fertigt das Unternehmen sämtliche Hardwarekomponenten in Eigenregie.

Die Software für das Projekt entsteht in einem militärisch gesicherten, abgelegenen Labor in Kalifornien, wo die Algorithmen für die Fahrzeuge getestet und trainiert werden. Augenzeugen berichten, dass dort komplette Straßenzüge inklusive Gehwegen und Kreuzungen nachgebaut wurden. Noch viel erstaunlicher ist jedoch, dass Google es geschafft hat, das Verhalten seiner Fahrzeuge auf einem Computer zu simulieren. Damit kurven nun rund um die Uhr 25.000 virtuelle autonome Fahrzeuge durch die perfekt modellierten Straßen von Austin, Mountain View und Phoenix sowie durch ausgewählte Testumgebungen. Das Fahrzeugverhalten lässt sich so für jedes beliebige Szenario detailliert verstehen und optimieren – eine Revolution, mit der Google ein völlig neues Kapitel der IoT-Geschichte aufschlägt. Unter dem Dach von Waymo entwickelte der Internetriese eine proprietäre, selbstlernende künstliche Intelligenz auf Basis von IoT-Daten, die womöglich kein Konkurrent nachahmen kann. Wenn dies der Fall ist, könnten wir hier das erste Beispiel für ein Unternehmen sehen, das durch selbst entworfene Algorithmen einen Markt von A bis Z kontrolliert.

10. Der größte Consumer-Erfolg im IoT-Sektor: Sprachgesteuerte Home Gateways

Auch die Smart-Home-Saga geht weiter, zumindest für Amazon und Google. Laut unseren Daten für Dezember 2017 war Amazon Echo das IoT-Produkt, das am häufigsten unter dem Weihnachtsbaum lag. Nachdem die Verkaufszahlen für den Sprachassistenten bereits 2016 regelrecht explodiert waren (siehe hierzu unseren Rückblick), konnten sie allein in den USA gegenüber dem Vorjahr erneut mehr als verdoppelt werden.

Auch die Smart-Home-Saga geht weiter, zumindest für Amazon und Google. Laut unseren Daten für Dezember 2017 war Amazon Echo das IoT-Produkt, das am häufigsten unter dem Weihnachtsbaum lag. Nachdem die Verkaufszahlen für den Sprachassistenten bereits 2016 regelrecht explodiert waren (siehe hierzu unseren Rückblick), konnten sie allein in den USA gegenüber dem Vorjahr erneut mehr als verdoppelt werden.

Mit ihren Produkten schaffen Amazon und Google etwas, was viele andere Firmen seit Jahren umsonst anstreben: Sie werden zum Dreh- und Angelpunkt für das smarte Zuhause der Zukunft. 2018 dürften zusätzliche Bewerber in den Ring treten, darunter Apple mit dem HomePod und Samsung mit Bixby. Auch Hersteller von intelligenten Lautsprechern wie Harman Kardon (Invoke) und Sonos (One) werden versuchen, sich ein Stück vom lukrativen Smart-Home-Geschäft zu sichern.

Amazon und Google versuchen derweil, ihren Vorsprung zu halten. So brachte Amazon 2017 neue Geräte mit Bildschirm auf den Markt (Amazon Echo Show, Amazon Echo Spot), während Google Home um innovative Features wie eine Freisprecheinrichtung fürs Wohnzimmer, eine TV-Schnittstelle und proaktive Benachrichtigungen ergänzt wurde.

Weitere Informationen:

Angesichts der Entwicklungen in 2017 lohnt sich ein Blick auf unsere IoT-Prognosen für 2018. Wenn Sie sich intensiver mit den neuesten Entwicklungen im IoT-Markt befassen wollen, empfehlen wir Ihnen den State of the IoT 2017 Report vom Dezember 2017.

Wenn Sie jederzeit up-to-date sein wollen, abonnieren Sie einfach unseren Newsletter. Auch 2018 werden wir spannende IoT-Themen wie Plattformen, Sicherheit, LPWA und Industrie 4.0 genau beobachten und in einer Reihe von Reports behandeln, die in der ersten Jahreshälfte erscheinen werden. Für einen 360-Grad-Blick auf die IoT-Landschaft kontaktieren Sie uns, um unsere fortlaufend aktualisierten IoT-Marktstudien und Bezahlinhalte zu abonnieren.

Der Autor

Knud Lasse Lueth ist Marktexperte in den Bereichen IoT und Industrie 4.0. Er ist Geschäftsführer des Analystenhauses IoT Analytics, Autor zahlreicher Marktstudien zum Internet der Dinge und regelmäßiger Sprecher auf Digitalisierungsveranstaltungen. Herr Lueth lebt und arbeitet in Hamburg.

Dieser Artikel erschien ursprünglich auf Digitales-Wirtschaftswunder.de, dem Themenblog der QSC AG