IoT-Plattformen im Vergleich: So schneiden die 450 Anbieter ab

@istock.com/chombosan

Für das neueste Update unserer Liste der IoT-Plattform-Anbieter 2017 unterzogen wir mehr als 450 Anbieter von IoT-Plattformen einem gründlichen Vergleich. Nach 260 Anbietern, die 2015 analysiert wurden, und 360 Unternehmen im vergangenen Jahr markiert dieser Wert einen neuen Höchststand.

Haftungsausschluss: Der folgende Artikel ist weder als Empfehlung noch als Gegenüberstellung der spezifischen technischen Merkmale verschiedener IoT-Plattformen gedacht. Er beinhaltet lediglich eine Marktübersicht und einen allgemeinen Vergleich der verfügbaren Produkte.

Die wichtigsten Erkenntnisse des Plattform-Vergleichs:

- Mit mehr als 450 Anbietern bleibt der Markt für IoT-Plattformen stark fragmentiert.

- Die Top-Anbieter verzeichnen ein Wachstum von über 50 Prozent.

- Die meisten Plattformen konzentrieren sich auf industrielle Anwendungsbereiche (32 Prozent).

- Mit 17 Deals allein im Jahr 2016 hat die M&A-Aktivität deutlich angezogen.

- Verglichen mit anderen Branchen spielt die Startup-Finanzierung eine eher untergeordnete Rolle (2016: 330 Mio. USD).

Aufbauend auf dem 2016 erschienenen Artikel Fünf Dinge, die Sie über IoT-Plattformen wissen sollten, untersuchten wir fünf verschiedene Arten von IoT-Plattformen:

- IoT Application Enablement Platforms (IoT-AEPs)

- IoT Device Management Platforms (IoT-DMPs)

- IoT Cloud Storage Platforms (IoT-CSPs) als IaaS-Deployment

- IoT-Analytics Platforms

- IoT Connectivity Backend Platforms (IoT-CBPs)

Erkenntnis 1: Der Markt bleibt fragmentiert

Auch wenn einige Firmen IoT-Umsätze in Milliardenhöhe für sich in Anspruch nehmen, zeigt unser Vergleich, dass diese Behauptungen überwiegend dem Marketing geschuldet sind. 2016 waren wir zwei dieser vollmundigen Statements nachgegangen und hatten dabei festgestellt, dass der angebliche „neue“ IoT-Umsatz in Wahrheit das Produkt einer Umdeklarierung vorhandener Umsatzströme war. Damit nicht genug, hatten die Zahlen zwar den Verkauf teurer Hardware, aber nur sehr wenige Erlöse aus dem Softwaregeschäft beinhaltet.

„2016 erwirtschaftete die Hälfte aller Anbieter von IoT-Plattformen einen Umsatz von weniger als 1 Mio. USD.“

Nach unserer Einschätzung konnten 2016 gerade einmal 7 Prozent der 450 Anbieter Geschäfte im Wert von über 10 Mio. USD verbuchen. Mehr als Hälfte aller Anbieter generierte sogar einen Plattform-Umsatz von weniger als 1 Mio. USD. Am erfolgreichsten schlagen sich große Cloud-Unternehmen, Anbieter von Plattformen für das Management von Legacy-Geräten und die Backend-Konnektivität sowie eine Handvoll von Silicon-Valley-Startups, die mit massiver Unterstützung durch Risikokapitalgeber deutlich schneller wachsen als ihre Pendants im Rest der Welt. Erfolgreiche Newcomer sind der Predictive-Analytics-Experte Uptake und die quelloffene Smart-Home-Plattform SmartThings, die 2014 von Samsung übernommen und als Tochtergesellschaft in den Konzern eingegliedert wurde.

Hinweis: Der mit IoT-Plattformen erzielte Umsatz wurde anhand verschiedener Kennzahlen und öffentlich zugänglicher Meldungen abgeschätzt. Er berücksichtigt nur softwarebezogene Umsätze für reale IoT-Implementierungen inklusive rein externer Lösungen und ohne interne Deployments z. B. auf der unternehmenseigenen Hardware des betreffenden Anbieters.

Erkenntnis 2: Top-Anbieter wachsen mit über 50 Prozent

Bei ihren Schätzungen zum Ertragswachstums des IoT-Markts gehen die Analysten von einem jährlichen Plus zwischen 25 und 40 Prozent für die kommenden fünf Jahre aus. Dabei ist zu beachten, dass viele IoT-Plattform-Anbieter momentan deutlich über dieser Prognose liegen. So können einige kleinere Startups ihre Umsatzzahlen derzeit binnen Jahresfrist verdoppeln, und sogar führende Anbieter meldeten jüngst Wachstumsraten von über 50 Prozent. Drei Beispiele:

- C3 IoT (geschätzter Marktwert im März 2017: 1,4 Mrd. USD) gab kürzlich eine Umsatzsteigerung um 65 Prozent gegenüber dem Vorjahr und einen Zuwachs bei den Software-Abonnements um 600 Prozent bekannt. Nach eigenen Angaben managt C3 IoT 100 Mio. Sensoren und Geräte, die größte aktuell von einem Unternehmen veröffentlichte Zahl.

- Die von Cisco Jasper unter dem Namen „Control Center“ bereitgestellte Plattform für das Konnektivitätsmanagement wuchs von 3.500 Kundenfirmen im März 2016 auf mehr als 9.000 im Februar 2017; die Zahl der vernetzten Geräte legte entsprechend von 17 Mio. auf 40 Mio zu.

- PTC erhöhte seinen IoT-Umsatz 2016 um 52 Prozent. Kernstück seines IoT-Angebots ist die Application Enablement Platform „Thingworx“, die 2014 übernommen wurde.

Aller Euphorie zum Trotz: Die dramatischen Wachstumszahlen sind vermutlich auf die vielen derzeit laufenden Pilot- und PoC-Projekte zurückzuführen und (noch) nicht als der lange erwartete Durchbruch zu werten, der dem IoT-Markt milliardenschwere Umsätze bescheren soll.

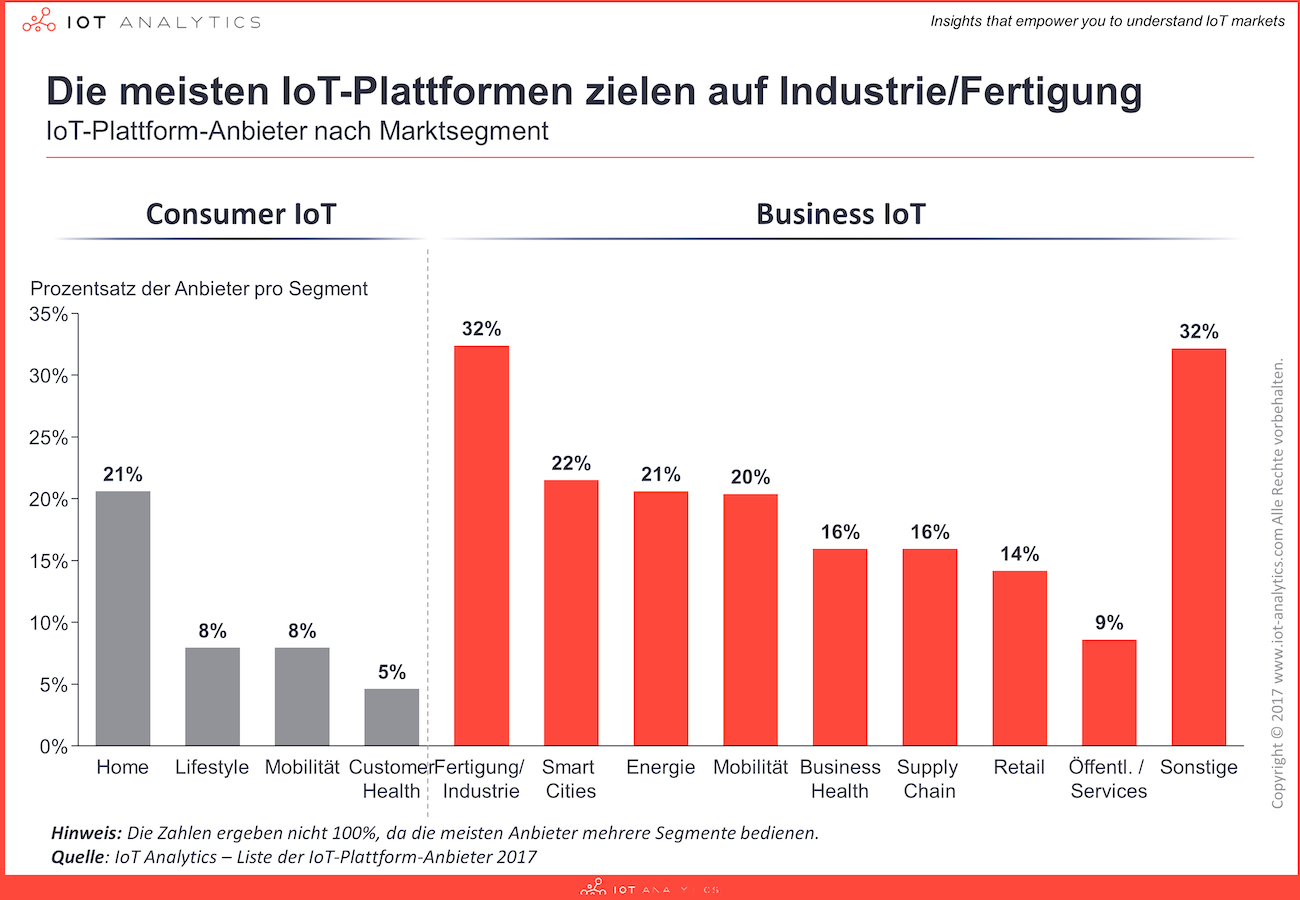

Erkenntnis 3: Ein Drittel der IoT-Plattformen wird in Industrie und Fertigung eingesetzt

Generell konzentrieren sich mehr Plattform-Anbieter auf das Business- und Enterprise-Segment als auf den Bereich Consumer IoT. Am häufigsten kommen IoT-Plattformen im Fertigungs- und Industriesegment zum Einsatz. 32 Prozent der Firmen haben Lösungen für dieses Segment im Angebot, darunter führende Hersteller von Industrieautomatisierung wie Siemens, ABB, Schneider oder Bosch, aber auch Software-Unternehmen wie IBM, PTC oder Microsoft. Typische Anwendungsbereiche sind Production Performance Management (PPM), Fertigungsanalyse, prädiktive Wartung und Remote Service.

Bedeutende Segmente sind ferner Smart Cities (22 Prozent), Smart Home (21 Prozent) und Energie (21 Prozent). Mit nur 5 % aller Anwendungsfälle ist Customer Health das am wenigsten nachgefragte Lösungssegment der IoT-Plattformen. Diese Erkenntnis deckt sich mit unserer Analyse der wichtigsten IoT-Anwendungsbereiche, die auf Rang 1 bis 4 die Segmente Connected Industry, Smart City, Smart Energy und Connected Car identifizierte.

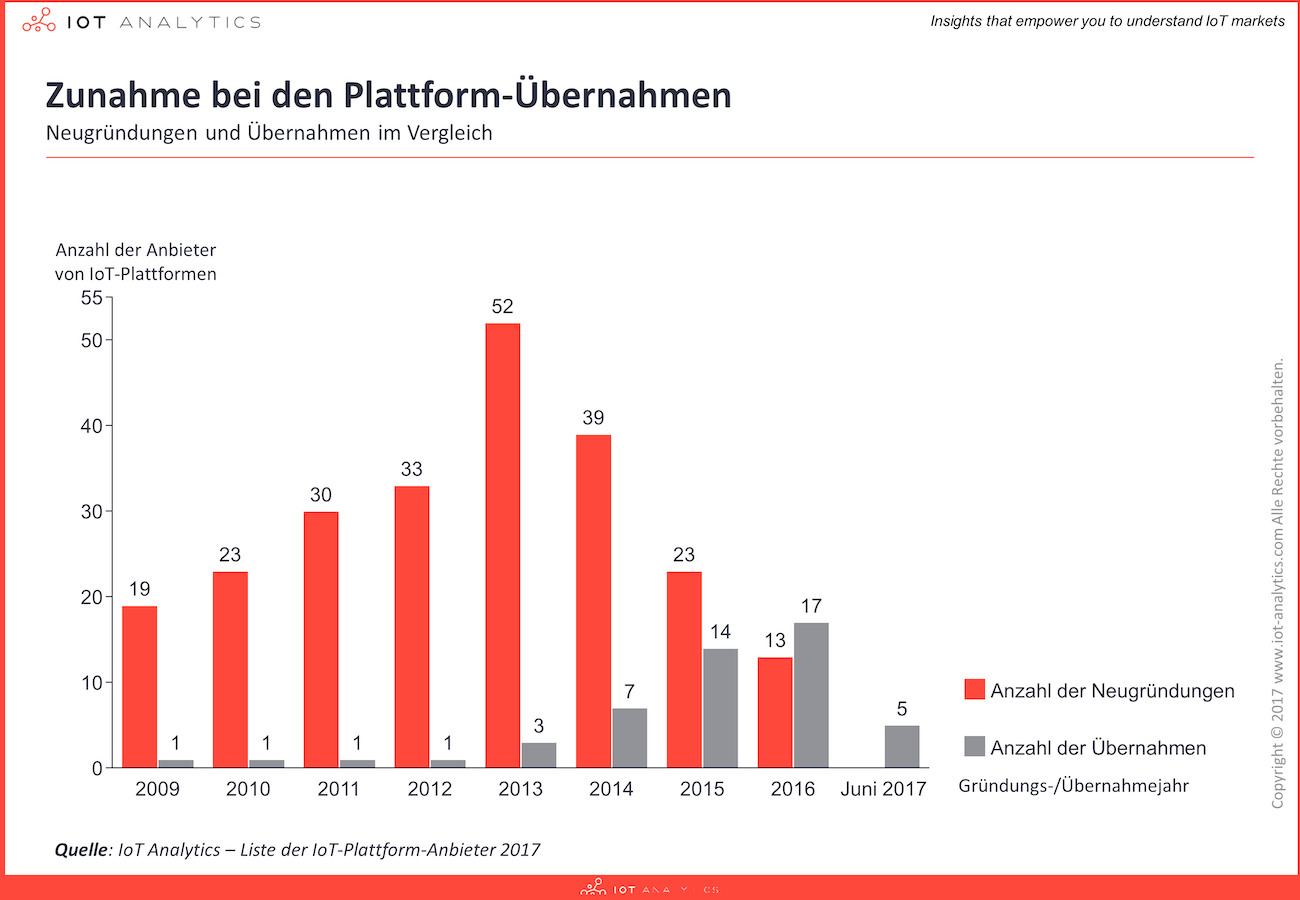

Erkenntnis 4: Zunehmende M&A-Aktivität – 17 Deals in 2016

Laut unserer Analyse erreichte die Zahl der neu gegründeten IoT-Plattform-Startups 2013 ihren Höhepunkt und ging seitdem kontinuierlich zurück. Wer sich 2016 als Newcomer auf den Markt wagte, hatte einen anderen Fokus als seine Vorgänger aus den Jahren 2013 und früher. Während damals viele Startups einen horizontalen, branchenübergreifenden Ansatz verfolgten, scheint der Trend nun zu Nischenanbietern zu gehen, die IoT-Plattformen für vertikale Märkte mit technologie- oder anwendungsspezifischem Fokus entwickeln. Beispiele hierfür sind Axonize, eine IoT-Plattform für Systemintegratoren, oder Tachyus, eine Spezialplattform für die Öl- und Gasindustrie.

Parallel dazu ist ein Anstieg bei den Übernahmen von Plattform-Anbietern zu beobachten. 2016 lag die Zahl der Übernahmen (17) erstmals höher als die Zahl der recherchierten Neugründungen (13)*. Der Transaktionswert der sechs Akquisitionen mit bekanntem Kaufpreis erreichte rund 11 Mrd. USD.

Als Erwerber treten meist Technologieunternehmen auf, die im IoT-Umfeld tätig sind, aber nicht über eigene Plattform-Kompetenzen verfügen. Die Übernahme von Cumulocity durch die Software AG Anfang 2017 zeigt anschaulich, wie ein Spezialist für Analytics- und Enterprise-Software sein Portfolio durch den Erwerb eines reinblütigen IoT-Plattform-Anbieters abrunden kann.

Unser IoT-Plattform-Vergleich ermittelte insgesamt 31 Anbieter, die übernommen wurden und deren Produkt weiterhin unter dem ursprünglichen Namen vertrieben wird. Bei 21 Unternehmen sind die Plattformen nach der Akquisition vom Markt verschwunden. Detaillierte Informationen zu allen M&As enthält unsere Plattform-Datenbank 2017.

*Hinweis: Viele Startups treten erst nach einigen Jahren am Markt in Erscheinung.

Erkenntnis 5: Start-up-Finanzierung bleibt ein eher unwichtiger Faktor

2011 bis 2016 ist ein deutlicher Anstieg der Start-up-Finanzierung zu beobachten.

„Die Risikofinanzierung von IoT-Plattformen ist zu vernachlässigen. 2016 sammelte der Fahrdienstvermittler Uber 14 Mal mehr Investorengelder ein als alle übrigen IoT-Plattformen zusammen.“

Trotz dieses Aufwärtstrends fließt deutlich weniger Venture-Kapital als dies bei reiferen Technologien der Fall ist. Besonders deutlich wird dies am Beispiel von Uber: Der Vermittler von privaten Fahrdiensten konnte 2016 14 Mal mehr Investorengelder einsammeln als alle übrigen IoT-Plattformen in diesem Zeitraum zusammengenommen (4,9 Mrd. USD vs. 338 Mio. USD).

2017 ging die Hälfte des bis dato eingesetzten Risikokapitals an nur zwei Unternehmen: Actility und Uptake, beide keine reinrassigen IoT-Plattform-Anbieter.

Der LPWA-Experte Actility, der mit seiner Thingpark-Softwaresuite größtenteils LoRa-WAN-Implementierungen unterstützt, erhielt im April 2017 eine Finanzspritze von 50 Mio. USD. Zu den namentlich bekannten Investoren zählte hier Cisco Investments.

Die 2014 gegründete Analyseplattform Uptake konnte in der Serie-B-Finanzierungsrunde die beeindruckende Summe von 90 Mio. USD verbuchen.

Renommierte IoT-Plattform-Investoren sind neben Cisco Investments (Actility, Ayla Networks, EVRYTHNG, Relayr, Sensity Systems u. a.) auch Intel Capital, GE Ventures, New Enterprise Associates (NEA) und Kleiner Perkins Caufield & Byers (KPCB).

Dieser Artikel erschien ursprünglich auf Digitales-Wirtschaftswunder.de, dem Themenblog der QSC AG